アメリカの駐在員って最近インフレで大変て聞いたけど、大丈夫なのかな?

アメリカは毎年物の値段が上がるインフレ国だから銀行に預けているだけだと目減りするわ!

結論

●貯蓄のみ

- インフレ率が平均2〜9%でChecking口座で眠らせると確実に損する

●投資先

- 余剰金でS&P500を毎月積み立て投資を行う

- 緊急用の現金は3〜4%で高金利なSaving口座(貯蓄口座)で貯蓄する

●運用方法

- 駐在期間は課税口座で毎月S&P500を購入

- 毎年アメリカで確定申告をする

- 日本に帰国する際にすべて払い出しを行う

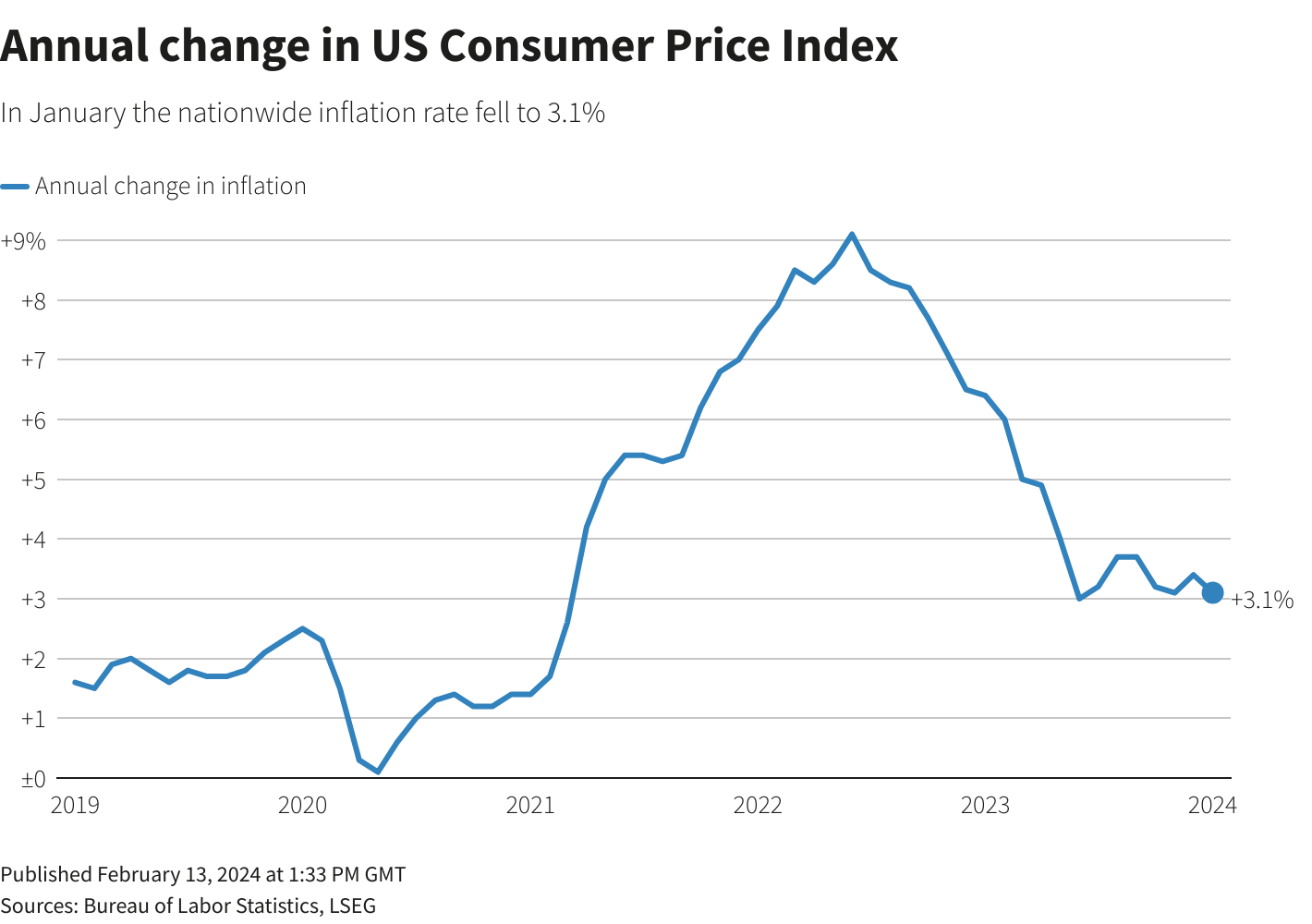

アメリカのインフレ率

- 2020年に100ドルで買えていたものが、2022年には110ドルになる。

- 去年貯めた100ドルは90ドルになってしまう。(インフレ率10%の場合)

日本が特殊(経済停滞)なだけで、他の先進国は毎年インフレしているわ!

損しないためには投資が必須なのか・・・

アメリカのNISA口座またはiDeCo口座(非課税)

アメリカにも日本のNISAまたはiDeCo口座同様に非課税口座があり、多くの人が利用しています。

しかし基本的に59歳まで引き出しは不可で、3〜6年のアメリカ駐在者には不向きです。

そのためS&P500で出た利益の20%を納税する必要がありますが、インフレを考慮してもお得です。

●アメリカ非課税口座

- Roth 401(k)s: 最大$23,000/年投資可能で会社で一部負担あり

- Roth IRAs: 最大$7,000/年投資可能で自分で備える退職金

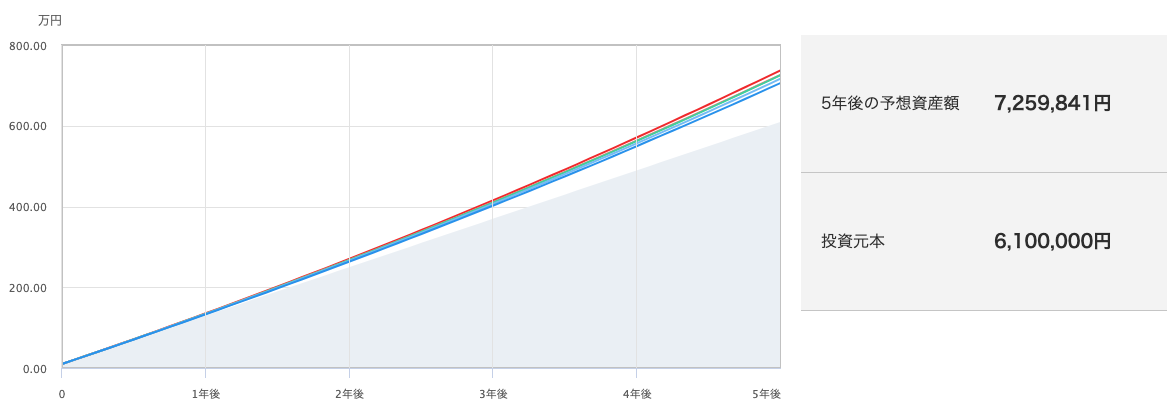

S&P500に投資した場合の資産推移予測

今回はS&P500で年7%のリターンで5年間投資した場合の資産推移を紹介します。

リターンが2019年28.88%、2020年16.26%、2021年26.89%、2022年-19.44%、2023年24.23%のことを考えると7%は到達可能な数字だと思われます。

また現在は円安のため、ドルから円に換算すると1.5倍の数字となります。

- 投資金額:1,000ドル/月(10万円) 61,000ドル/5年合計(610万円)

- 5年後資産:72,598ドル(725.9万円)

- 投資利益:11,598ドル(115.9万円)

- 納税額:2,319.6ドル(23.1万円)*20%で計算

- 最終利益:9,278.4ドル(92.7万円)

確定申告

日本では確定申告を行わなくても、会社が勝手にやってくれています。

しかしアメリカでは年に一度所得税の自己申告が義務付けられています。(W-2 formや1099 form)

S&P500を毎月購入し、引き出した年の年末に約20%の税金がかかります。(課税口座の場合)

- 日本同様、税金を払いすぎていれば戻って来る可能性もある

- 投資の利益を全部使うと、年末に支払う税金が払えなくなる・・・

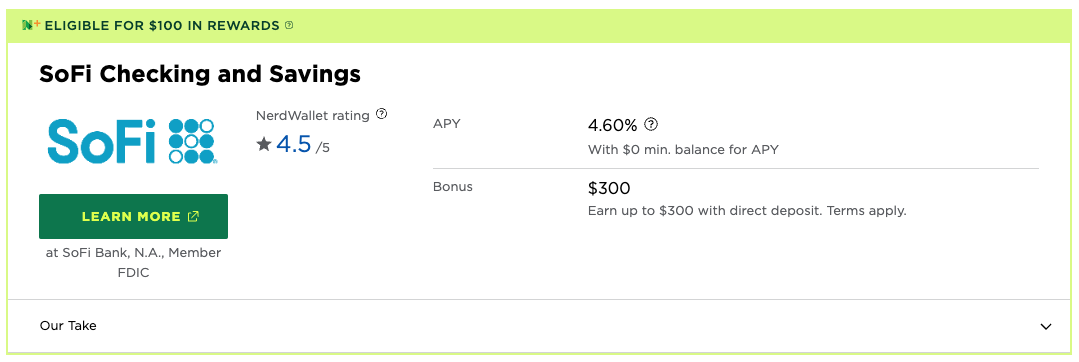

おすすめSaving口座

●SavingとChecking口座で金利が高く、若者に大人気のネット専用銀行(SoFi)

- 金利はFEDの金利引き上げ下げに左右される(景気悪い→金利低い/景気良い→金利高い)

- ネット銀行を活用し、投資/蓄財を最大化しよう!

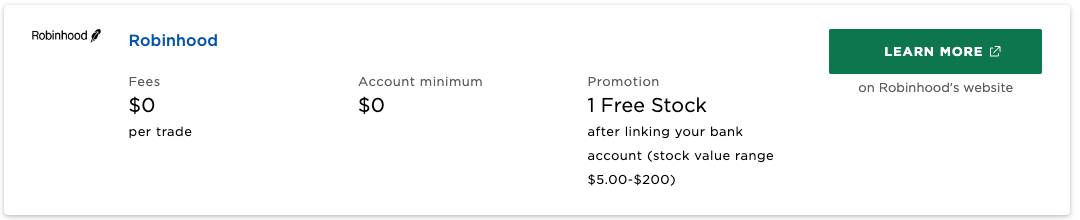

おすすめ証券会社

●スマホ完結で若者に大人気の投資アプリ(Robinhood)

今なら無料で株がもらえるキャンペーンをやってるわ!

私ならこうする!

- Checking口座への給与受取

- 家賃やクレジットカードの支払いを終わらせる

- 残金をSaving口座と投資口座へ移動し貯蓄と投資を最大化

残しておいた新NISAと投資口座で、老後の足しにはなるかな・・・

駐在員として現地で挑戦や体験することも大切だから、よく考えて投資や貯蓄をしてね!

コメント